Sub Topik

Dalam proses beli rumah, anda jangan tiba-tiba terkejut bila ejen hartanah dan pegawai bank bertanyakan soal takaful hartanah.

Untuk rekod, ada banyak salah faham yang berlaku dalam masyarakat berkenaan takaful hartanah.

Ada yang mengatakan takaful hartanah adalah beban kepada pembeli rumah kerana wujud kos tambahan dalam entry cost beli rumah.

Ada juga yang mengatakan takaful hartanah ini satu keperluan semasa kerana perlindungan ini akan bantu ahli keluarga peminjam loan rumah apabila beliau meninggal dunia kelak.

Sebenarnya, dua-dua kenyataan ini adalah tepat dan tidak salah. Tetapi, kenyataan ini belum cukup lengkap.

Baca : MLTT vs MRTT, Yang Mana Lebih Baik?

Kalau diikutkan, memang banyak faedah ambil insurans hartanah dan penulis sendiri sangat mengesyorkan pembaca untuk buat kajian insurans hartanah yang paling ideal sesuai dengan kemampuan kewangan dan keperluan.

Dalam artikel ini, penulis akan mendedahkan segalanya daripada baik buruk dan keperluan dan perbezaan di antara takaful hartanah yakni MRTT dan MLTT.

Diharapkan selepas anda selesai membaca artikel ini, anda akan tahu kesan baik dan buruk jika anda ambil mana-mana produk bank samada MRTT atau MLTT.

Jom ikuti penjelasan lanjut mengenai takaful rumah MRTT vs MLTT.

Apa Itu MRTT?

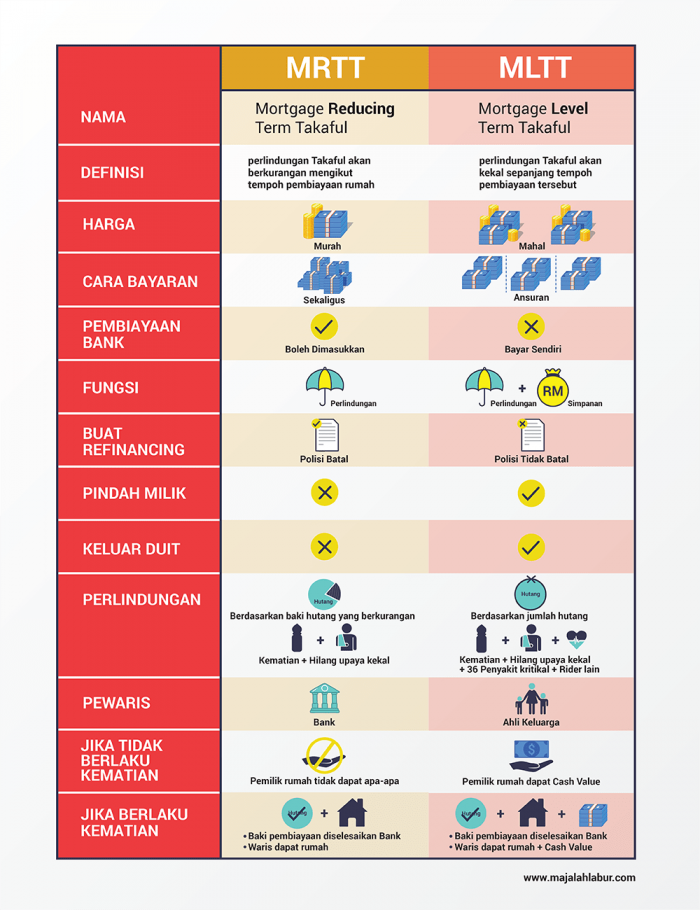

MRTT bermaksud Mortgage Reducing Term Takaful yang bermaksud perlindungan insurans takaful atas baki hutang hartanah anda dan jumlah baki hutang akan berkurangan sedikit demi sedikit tahun demi tahun.

MRTT memberi perlindungan kepada baki hutang dan ia akan berkurangan dari tahun ke tahun.

Dari segi harga, MRTT jauh lebih rendah berbanding MLTT. Cuma MRTT perlu dibayar sekaligus manakala MLTT boleh dibayar secara ansuran.

Apa Ciri-Ciri MRTT?

Harganya lebih murah berbanding MRTT.

Cara bayarannya adalah lumpsum (sekaligus) dan berbeza dengan MLTT yang boleh bayar secara ansuran.

MRTT boleh dimasukkan dalam loan rumah anda.

Fungsinya adalah sebagai perlindungan kepada hartanah itu.

Jika anda buat refinance loan, polisi MRTT secara automatik akan terbatal.

Polisi MRTT ini tidak boleh dipindahmilik kepada individu lain

Anda tidak perlu keluarkan duit kerana takaful hartanah ini termasuk dalam loan bank

Perlindungan adalah berdasarkan baki hutang yang berkurangan dan spesifik untuk kematian & hilang upaya kekal sahaja.

Pewaris hartanah itu adalah bank.

Jika tidak berlaku sebarang kematian, pemilik rumah tidak dapat apa-apa.

Jika berlaku kematian, baki loan rumah akan diselesaikan pihak bank dan waris akan dapat rumah.

MRTT Sesuai Untuk Apa?

MRTT sering digunakan pelabur hartanah kerana sekiranya berlaku apa-apa kejadian tidak diingini, pihak bank yang akan serap risiko itu.

Memandangkan MRTT termasuk dalam loan rumah anda, tempohnya juga mengikut jangkamasa bayaran balik yang normalnya 30 tahun – 35 tahun.

Jadi, MRTT sesuai untuk pembeli rumah yang berusia 35 tahun ke bawah.

Apa Itu MLTT?

MLTT pula bermaksud Mortgage Level Term Takaful yang mempunyai nilai simpanan pada hujung tempoh perlindungan hartanah anda.

Dalam MLTT, pinjaman hartanah kita dilindungi kerana jumlah simpanan MLTT boleh digunapakai untuk menyelesaikan baki hutang hartanah.

Dan yang lebih menarik adalah MLTT membenarkan kita untuk menggunakan perlindungan tambahan lain sebagai contoh sakit cacat kekal, kemalangan, kematian dan pelbagai lagi manfaat.

MLTT memberi perlindungan kepada keseluruhan jumlah hutang yang awal dan ia setara dari awal polisi hingga tamat polisi.

Baca : Apa Perbezaan Takaful Rumah MRTT Dengan MLTT?

Apa Ciri-Ciri MLTT?

Kosnya lebih mahal berbanding MRTT dan cara bayarannya adalah secara ansuran.

MLTT tidak boleh dimasukkan dalam loan rumah dan anda perlu bayar sendiri.

Fungsinya adalah sebagai perlindungan hartanah dan simpanan pada peminjam atau waris kelak.

Jika anda buat refinance loan rumah, polisi tidak terbatal kerana MLTT tidak termasuk dalam Perjanjian Jual Beli Rumah.

Yang lebih menarik, polisi takaful MLTT boleh dipindah milik.

Konsep perlindungannya adalah berdasarkan jumlah hutang.

Samada berlaku kematian + hilang upaya kekal + 36 penyakit kritikal dan penyumbang lain yang menyebabkan anda tidak boleh bayar loan rumah pada bank.

Dalam polisi MLTT, anda boleh letak ahli keluarga sebagai pewaris hartanah berbeza dengan MRTT yang menjadikan bank sebagai pewaris.

Jika tidak berlaku kematian, pemilik rumah akan dapat cash value daripada harga rumah.

Dan andai kata berlaku kematian, baki loan rumah akan diserap dan diselesaikan bank.

Tambahan, waris akan dapat rumah beserta cash value.

MLTT Sesuai Untuk Apa?

Sesuai jika anda berhasrat untuk buat refinance loan rumah kerana politi MLTT tidak terbatal dan berjalan seperti biasa.

Kedua, untuk tujuan pindah milik hartanah kepada ahli keluarga kerana MLTT membenarkan anda meletakkan ahli keluarga sebagai penama waris.

Sebagai kesimpulan, MRTT sesuai untuk peminjam loan bank atas kapasiti pelaburan hartanah dan MLTT sesuai untuk peminjam loan bank yang inginkan perlindungan penuh (rumah + cash value) kepada ahli keluarga.

Baca : Pertimbangkan 5 Benda Ini Sebelum Memilih Pelan Takaful

Tak kisah anda ambil yang mana kerana kedua-duanya ada kelebihan dan kekurangan jangka panjang. Yang penting, anda ada perlindungan takaful atas hartanah yang anda beli.

Jangan terlaku yakin yang anda kalis musibah, kerana setiap kali berlaku kematian, ahli keluarga sanggup berparang dan masuk mahkamah hanya untuk dapatkan harta anda.

Baca : “Musibah Tak Mungkin Berlaku Dekat Aku…”. Lupakan Takaful Jika Anda Betul Yakin

Jadilah peminjam loan rumah yang bijak dengan lindungi ahli keluarga anda.

So, dah tahu nak ambil MRTT atau MLTT? Yang mana lebih bagus?… Kedua-duanya bagus.

Nak Tahu Anda Layak Dapat Pinjaman / Pembiayaan Dengan Bank atau Tidak? Semak Laporan CTOS / CCRIS Terlebih Dahulu. Pastikan Cantik!

Memiliki rekod CCRIS yang bersih sangat penting untuk kita semua. Kalau rekod CCRIS kita tak cantik, maka susahlah untuk kita mendapatkan apa sahaja pinjaman / pembiayaan daripada bank. Namun rekod CCRIS hanya sebuah laporan skor kredit, bukan rekod blacklist yang sering jadi salah faham dalam kalangan rakyat Malaysia.

Berapa harga untuk laporan CTOS / CCRIS?

Anda boleh dapatkan di laporan MyCTOS serendah RM27.90 di CTOS score, ataupun muat turun secara online di MyCreditInfo daripada EXPERIAN serendah RM23.90.

Dengan EXPERIAN My Credit Info (nama lama dia RAMCI), mereka ada produk bernama Personal Credit Report Plus (PCRP) yang boleh digunakan untuk mendapatkan laporan lengkap mengenai status kewangan anda.

Laporan ini mengandungi maklumat seperti CCRIS;

- Kemudahan kredit anda dengan bank / institusi kewangan di Central Credit Reference Information System (CCRIS), Bank Negara Malaysia.

- Kemudahan kredit peribadi, secara bersama atau diperolehi oleh hak milik tunggal di mana anda adalah pemilik.

- Nama bank atau institusi kewangan yang memberi kemudahan kredit/pinjaman, cawangan institusi kewangan di mana kemudahan kredit/pinjaman yang anda diperolehi.

- Jumlah pinjaman/had kredit, baki tertunggak daripada kemudahan kredit anda dan tarikh terakhir untuk jumlah belum dijelaskan akan dilaporkan oleh bank / institusi kewangan.

- Jenis cagaran atau jaminan yang dicagarkan untuk kemudahan kredit.

- Pembayaran yang kerap untuk setiap kemudahan, seperti setiap bulan atau mingguan.

- Permohonan kredit yang diluluskan selama 12 bulan terakhir dengan ahli CCRIS yang mengambil bahagian.

- Pelbagai kemudahan kredit anda dipantau khas oleh bank atau institusi kewangan di bawah Akaun Perhatian Khas

Selain itu, ada juga maklumat SPGA (Skim Potongan Gaji ANGKASA – baki potongan & sejarah pembayaran), PTPTN, maklumat bukan berkaitan perbankan dan banyak lagi.

Maklumat yang TIDAK termasuk dalam laporan ini adalah:

- Akaun Deposit atau Simpanan

- Rekod pekerjaan

- Status perkahwinan

- Kesihatan

- Rekod jenayah

- Butiran gaji

- Agama

Contoh Laporan Kredit:

Dapat gred 10 kira dah terbaik, bermaksud kurang risiko untuk pembiayaan tidak dibayar atau default. Agak-agak ada ke bank nak bagi pembiayaan kalau kita berisiko tinggi? Paling teruk sekali dapat skor 1 – 3 (WEAK), bank pasti akan terus tolak bulat-bulat je permohonan korang tu tanpa cakap banyak.

Maklumat yang digunakan bagi mengira skor kredit ini termasuk:

- Pinjaman yang anda ada (kad kredit, pinjaman / pembiayaan perumahan, kereta, pinjaman peribadi, dan lain-lain.);

- Sama ada anda membayar pinjaman / pembiayaan tepat pada masanya;

- Jumlah hutang anda yang belum dijelaskan;

- Sama ada anda telah secara aktif memohon kredit baru;

- Sama ada anda mempunyai apa-apa tindakan undang-undang;

- Usia akaun anda

Skrol bawah sikit akan ada bahagian Banking Credit Information. Dekat sini akan disenaraikan segala pinjaman / pembiayaan / kredit kad dan sejarah pembayaran.

Menarik bukan? Cepat check dan DOWNLOAD sekarang.