Sub Topik

Ada yang dah kerja berpuluh tahun, banyak juga dah carum dalam Kumpulan Wang Simpanan Pekerja (KWSP). Mesti nak tahu berapa simpanan purata rakyat Malaysia dalam skim persaraan ini kan?

Tapi sebelum itu, ada beberapa fakta oleh pihak KWSP yang kita perlu ketahui terlebih dahulu:

- 68% ahli yang aktif tidak mencapai simpanan asas, iaitu RM240,000 apabila mencapai umur 55 tahun

- 70% ahli yang aktif berumur 54 tahun mempunyai kurang daripada RM50,000

- 2 daripada 3 ahli akan hidup dengan kurang daripada RM950 sebulan sehingga umur 75 tahun

- 7 daripada 10 ahli akan hidup dengan RM210 sebulan sehingga umur 75 tahun, atau habiskan kesemua simpanan kurang daripada 2 tahun

Sumber Rujukan: Strategi Literasi Kewangan Kebangsaan 2019-2023, MyMetro dan MalaysiaKini

Data ini adalah secara umum, tetapi kita akan zoom dengan lebih mendalam lagi.

Purata Simpanan KWSP Mengikut Umur

Berdasarkan EPF Annual Report 2019 yang dikeluarkan pihak KWSP, maka kita perolehi data di atas. Secara puratanya rakyat Malaysia yang mencarum dalam KWSP ini mempunyai RM112 ribu ketika dalam lingkungan umur 36-40 tahun.

Manakala apabila tiba waktu pencen umum 55 pula, purata pencarum mempunyai RM204 ribu dalam KWSP mereka.

Cukup ke banyak ini bagi menempuh hari persaraan? Dengan kadar jangka hayat sehingga umur 70 tahun? Ini bermakna bahawa duit tersebut perlu bertahan selama sekurang-kurangnya 15 tahun.

Gaji Rendah Dan Pengeluaran KWSP Oleh Ahli

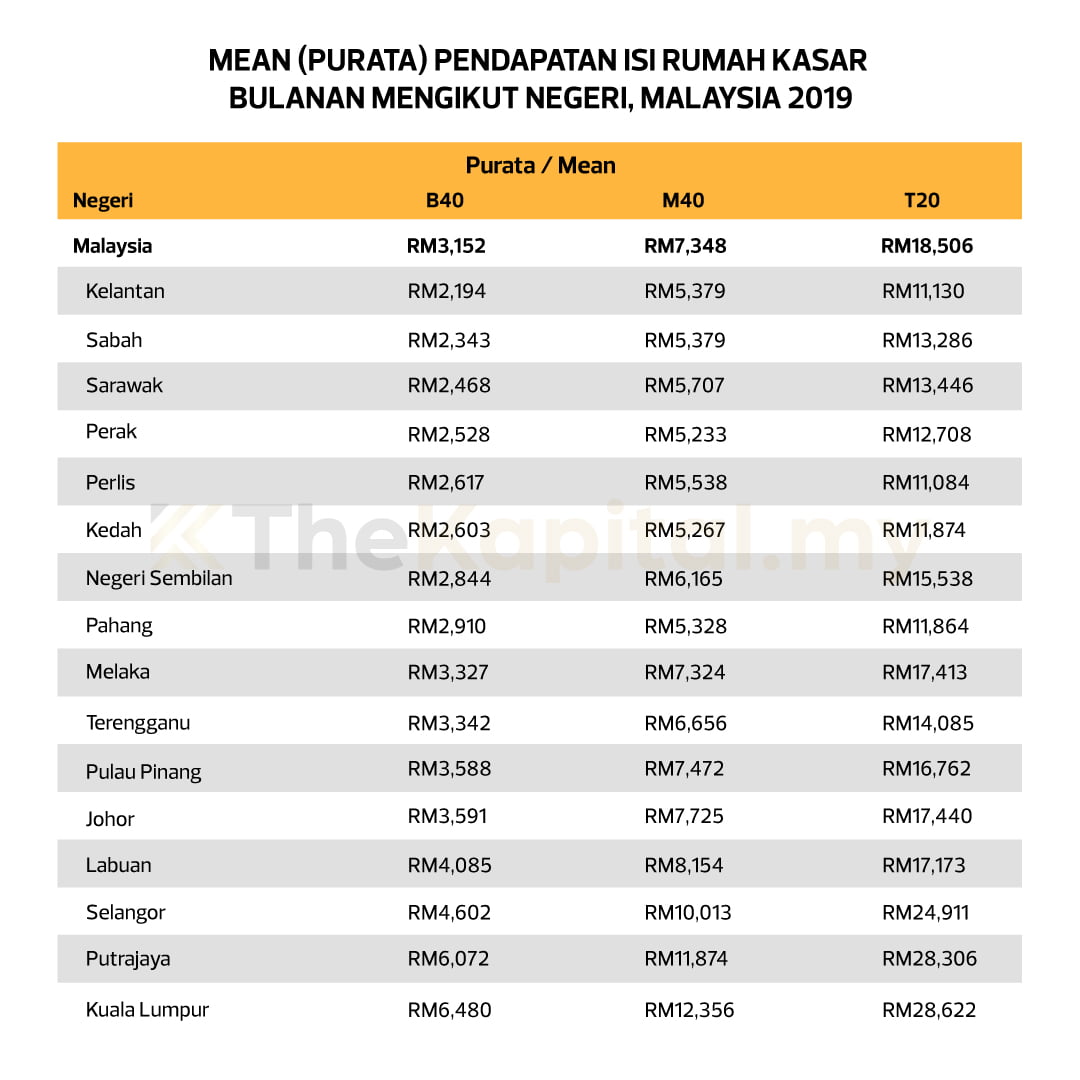

Memang tidak dinafikan bahawa gaji rendah adalah punca utama kenapa simpanan dalam KWSP adalah rendah. Golongan isirumah M40 di Malaysia secara putaranya menerima gaji RM7,348 sebulan.

Isirumah di sini kita andaikan pasangan suami isteri kedua-duanya bekerja, maka kena bahagi pula dengan dua. Berapa ramai daripada anda yang menerima gaji sebanyak ini setiap bulan?

Selain daripada itu juga, pada tahun 2019 seramai 4.2 juta rakyat Malaysia membuat pengeluaran sebanyak RM44.77 bilion atau purata RM10,621.69 seorang.

Tahun ini keluar duit untuk beli rumah, tahun depan keluar duit kurangkan instalment rumah, lagi 15 tahun nak keluar duit untuk pergi haji. Maka semakin berkuranglah simpanan dalam tabung KWSP.

Jadi apakah penyelesaian kepada isu simpanan KWSP tak mencukupi ini? Sudahkah anda mempunyai backup plan yang lain?

Sumber Rujukan: EPF Annual Report 2019

Panduan:

- Rakyat Malaysia Keluarkan RM44.77 Bilion Duit Dalam KWSP Untuk Tujuan Apa?

- Adakah Wang Dalam Akaun KWSP Boleh Dihibahkan?

- Kenapa Wang Dalam KWSP Tak Boleh Dituntut Sebagai Harta Sepencarian?

- Menyimpan Untuk Hari Persaraan Mengikut Prinsip Islam

- Kita Tak Akan Jadi Kaya Dengan Hanya Menabung

- 6 Cara Terbukti Untuk Menyimpan Lebih Banyak Duit

Pada tahun 2020 yang lalu, kami telah pun menghasilkan buku sulung yang bertajuk ‘Malaysia Melabur: 10 Benda Kita Kena Tahu’. Sambutannya begitu menggalakkan sehingga buku ini terpilih sebagai Top 10 di MPH dalam kategori Malay Non-Fiction bagi tahun 2020.

Alhamdulillah, terkini kami berjaya terbitkan pula buku ‘Malaysia Melabur Saham’.

Kenapa Perlu Baca Buku Ini?

Pastinya anda selalu terdengar atau terbaca tentang peluang menambahkan pendapatan di pasaran saham patuh syariah di Bursa Malaysia.

Jika anda benar-benar berminat untuk terlibat tetapi masih belum memulakan langkah pertama, buku ini teramat sesuai.

Ianya ringkas, padat dan sarat dengan contoh-contoh berbentuk grafik.

Kenapa Kena Miliki Buku Ini?

Tak semua orang boleh belajar menerusi video, jadi boleh baca buku ini di masa lapang. Nak Google semua artikel pun memakan masa. Sebab itu buku ini telah terjual lebih daripada 2,000 naskah!

Kami faham ramai nak mula melabur saham, tapi nak tahu dulu asasnya?

Tak sempat nak belajar secara face-to-face, jom mulakan dengan membaca buku ini.

Senang faham sebab buku ini penuh dengan gambar dan contoh-contoh.

Ditulis oleh mereka yang berpengalaman, kita sama-sama belajar sampai faham.