Photo by Sarowar Hussain from Pexels

Sub Topik

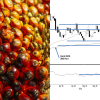

Kadar Non-Performing Loan (NPL) negara pada suku ketiga 2020 berada pada angka 1.4% berbanding 1.6% pada suku pertama 2020.

Penulis menjangkakan kadar NPL akan meningkat pada kadar 2.4% menjelang akhir 2020 berbanding 2.0% pada tahun 2019.

Baca : Punca Dan Penentu ‘Non-Performing Loan’ (NPL) Di Malaysia

Dengan keadaan politik tempatan yang masih bercelaru, krisis kesihatan, krisis kewangan golongan kelas pekerja dan pertengahan, agak sedih untuk kita akui banyak hartanah bakal dilelong samada kita suka atau tidak.

Kerajaan di bawah pemerintahan Tan Sri Muhyiddin Yassin wajar dipuji kerana mewujudkan banyak inisiatif jangka pendek pada skala makro untuk rakyat.

Baca : Belanjawan 2021: Ulasan Mengenai 9 Perkara Yang Berkaitan Dengan Industri Hartanah

Hakikatnya bantuan itu tidak cukup untuk membantu lebih daripada 800,000 pekerja yang hilang pekerjaan sejak COVID-19 merampas kebebasan dan orang yang kita sayangi.

Apa yang lebih membimbangkan adalah, informasi yang dikongsikan AKPK menunjukkan, 75% daripada rakyat Malaysia tidak mampu menyediakan simpanan RM1,000!

“Tahukah anda, 2/10 rakyat Malaysia sukar untuk menyimpan dalam tempoh enam bulan.”

Rakyat Malaysia berkemungkinan besar hanya boleh bertahan 1 bulan tanpa bekerja sungguh pun pelbagai skim dan bantuan jangka pendek dibelanjakan Kerajaan semenjak hari pertama PKP melanda.

Isu kesihatan mental di kalangan rakyat Malaysia adalah satu perkara yang perlu dipandang serius kerana majoriti rakyat Malaysia menghadapi beban kewangan yang melampau ekoran diberhentikan kerja, dipotong gaji dan setentunya golongan gig ekonomi paling terkesan.

Setakat Oktober yang lalu juga menyaksikan pasaran hartanah lesu ekoran peningkatan mendadak kes jangkitan COVID-19 dan berakhirnya moratorium.

Apa yang lebih menyesakkan dada adalah melihat banyak pemaju hartanah yang cuba menjual projek kediaman mereka secara online tetapi kurang mendapat sambutan.

Menurut Harian Metro, banyak pemilik kediaman yang kini telah menerima notis lelong dan tidak layak mendapat moratorium bersasar.

Angka ini dijangka meningkat bulan demi bulan ke satu paras pasaran subsales akan dibanjiri dengan iklan pemilik-pemilik rumah yang terdesak.

Baca : 73% Rumah Yang Tidak Terjual Adalah Dengan Harga Melebihi RM250,000

Selepas meneliti keadaan semasa dan pasaran hartanah, penulis menyimpulkan terdapat 3 punca utama bulan Disember waktu terbaik untuk window shopping rumah.

1. Pasaran Laku Keras

Satu perkara yang ramai orang tidak perasan adalah, pasaran hartanah subsales membentuk 70% – 80% daripada transaksi dalam pasaran hartanah sepanjang tempoh PKP.

Kedua, wujud ramai pemilik kediaman yang terdesak dan menjual unit kediaman mereka dan ada juga yang dijual pada kadar 30% – 40% di bawah harga pasaran!

Baca : [TERKINI] Median Harga Rumah Di Malaysia Bulan Januari – Julai 2020

Contoh terkini adalah unit kediaman subsales di Eco Majestic Semenyih yang dijual pada harga RM680,000 berbanding RM800,000 baru-baru ini. Sungguhpun nilai tawaran adalah hanya 15%, namun ianya masih laku.

2. Kemampuan Kewangan Rakyat Malaysia

Umum mengetahui masalah kemampuan kewangan rakyat Malaysia telah menjadi isu nasional. Rata-rata rakyat Malaysia menyokong idea untuk pengeluaran one off dari akaun KWSP 1 sebanyak RM10,000.

Baca : Norma Baharu Dalam Beli Rumah? Lihat Apa Yang Rakyat Malaysia Mahu

Kebanyakan golongan yang terjejas teruk adalah golongan B40 dan M40 dari syarikat swasta yang terpaksa memberhentikan pekerja atau mengurangkan gaji pekerja.

Golongan B40 paling teruk terjejas kerana kebanyakan mereka merupakan pekerja kontrak dan pekerja yang dibayar gaji harian.

3. Dasar Kerajaan Yang Menggalakkan

Suka atau tidak dengan situasi hari ini, Kerajaan terpaksa melaksanakan PENJANA demi menggalakkan transaksi jual beli hartanah di Malaysia sekaligus menggerakkan ekonomi domestik selepas aktiviti import dan eksport susut.

Menerusi PENJANA, pembeli rumah sepanjang tempoh 1 Jun 2020 sehingga 31 Mac 2021 menikmati potongan cukai dalam pembelian hartanah dan diskaun sekurang-kurangnya 10% daripada pemaju hartanah.

Dan had pembiayaan bagi pinjaman rumah ketiga dan seterusnya bernilai RM600,000 ke atas tidak lagi tertakluk kepada 70% daripada nilai rumah.

Ramai pembeli rumah terpaksa menyelamatkan diri mereka daripada muflis dengan menjual unit kediaman mereka secepat yang mungkin.

Baca : Nak Beli Rumah Yang Kalis Inflasi? Ini Rahsianya

Dan pada saat ini, jerung-jerung hartanah akan memunculkan diri mereka dari permukaan kolam hartanah untuk melihat tawaran paling murah dalam pasaran subsales dan juga lelong.

Kitaran pasaran hartanah ini berlaku setiap 8-10 tahun dan telah banyak dibahaskan oleh pakar ekonomi tempatan.

Hanya mereka yang mempunyai holding power yang tinggi akan benar-benar membuat duit tebal hasil daripada kemelesetan ekonomi dan krisis kesihatan global ini.

Jangan anda menyangka situasi ini hanya berlaku di Malaysia sahaja. Landskap hartanah ini turut berubah di peringkat global. Dijangka kes Non-Performing Loan (NPL) di seluruh negara akan meningkat.

Baca : Krisis Rumah Mampu Milik Di Asia Tenggara Semakin Serius

Dan sebelum 2020 yang panjang dan berliku ini melabuhkan tirai, gunakanlah Disember ini sebagai masa untuk anda melakukan analisa hartanah dan window shopping.

Sumber Rujukan: