Photo by Patrick Perkins on Unsplash

Sub Topik

Mimpi ngeri setiap pembeli rumah adalah apabila tersilap langkah dalam penyediaan dokumen dan mempunyai penguasaan undang-undang hartanah yang lemah.

Pada kebiasaannya, kita membeli rumah gara-gara dua sebab sahaja, iaitu untuk diduduki sendiri atau untuk tujuan pelaburan.

Sekiranya fokus kita adalah untuk pelaburan, tetapkan pendirian samada pelaburan yang dibuat adalah untuk lump sum atau aliran wang tunai.

Baca : Senarai Semak Dokumen Permohonan Pembiayaan Rumah

Dalam artikel kali ini, kami tidak akan menyentuh soal pelaburan hartanah, sebaliknya isu yang lebih penting dalam pembelian hartanah tidak lain dan tidak bukan, dokumen transaksi dalam hartanah.

Bila kita bercakap mengenai transaksi hartanah, kita perlu faham bahawa wujud tiga fasa dalam transaksi hartanah iaitu:

- Sebelum membeli hartanah

- Semasa membeli hartanah

- Selepas membeli hartanah

Baca : 8 Langkah Untuk Beli Rumah Pertama

Setiap borang mempunyai fungsinya yang tersendiri yang kita (pembeli rumah) perlu tahu.

Sebagai pembeli rumah, kita perlu cakna jumlah kos yang perlu dikeluarkan dalam ketiga-tiga fasa ini, sebelum berjaya mendapat penyewa kelak (jika pelaburan adalah fokus).

1. Booking Form

Booking form yang juga dikenali sebagai earnest deposit merupakan satu dokumen perjanjian di antara kita dan pemaju hartanah, di mana kita akan membayar satu jumlah amaun untuk menempah rumah tersebut.

Booking fee pula adalah wang yang dibayar oleh pembeli rumah pada awal proses sebagai bukti minat dan komitmen sesebuah hartanah.

Baca : 7 Tips Beli Rumah Untuk Golongan Peniaga

Tiada amaun yang tetap untuk booking form, tetapi jumlahnya adalah sekitar RM500-RM5,000. Lain projek lain amaunnya.

Berita baiknya adalah, apabila kita telah membuat bayaran booking, secara rasmi rumah tersebut tidak akan dijual kepada orang lain.

Jumlah booking juga akan ditolak daripada keseluruhan pinjaman hartanah yang bakal dipinjam dari bank.

Risiko dalam booking form ini adalah kita sebagai pembeli rumah perlu mendapatkan pinjaman dalam masa 14 hari bekerja dari tarikh booking form ditandatangani.

Sekiranya gagal, booking fee yang kita bayar kepada pemaju hartanah boleh hangus macam tu saja.

Hal ini kerana, pemilik hartanah mempunyai kuasa untuk membatalkan perjanjian sekiranya tempoh yang ditetapkan tidak dipatuhi.

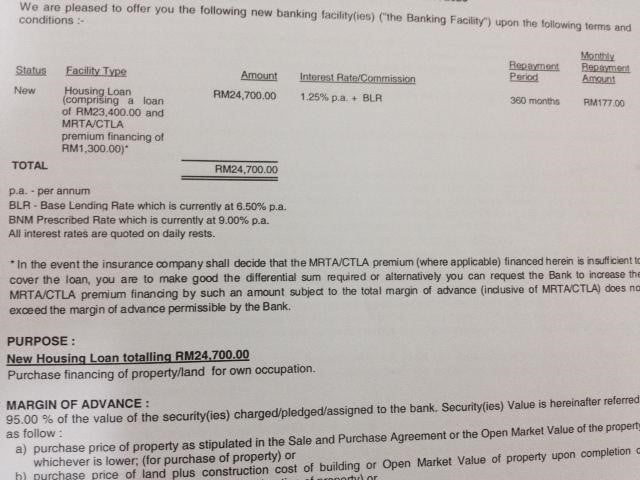

2. Letter Offer (LO)

Letter Offer atau LO merupakan surat tawaran dari pihak bank untuk kita memohon pinjaman pembiayaan hartanah.

Kebanyakan pembeli rumah tersilap langkah dengan terus menandatangani Letter Offer dari bank tanpa menyemak Debt Service Ratio dan harga rumah yang sesuai dan layak mengikut kemampuan kewangan mereka.

Baca : Ketahui Debt Service Ratio (DSR) Anda Untuk Harga Rumah Yang Mampu DiMiliki Berdasarkan Gaji

Apabila kita telah tandatangan Letter Offer dengan pihak bank, secara automatik juga kita akan terikat dengan terma dan syarat tawaran pembuayan pinjaman rumah yang kita pohon.

Baca : Persediaan Sebelum Boleh Beli Rumah Pertama. Ini Senarai Semaknya

Kesannya, sungguhpun pinjaman diluluskan tetapi kadar faedah yang dikenakan berkemungkinan sangat tinggi menyebabkan mereka mencuba permohonan dari bank lain pula.

Dalam tempoh ini, automatik booking fee yang anda bayar akan hangus.

Andai kata kita hendak membatalkan perjanjian Letter Offer dari bank, sebenarnya boleh. Rujuk terma dan syarat dalam Letter Offer dari bank tersebut terlebih dahulu dan kira jumlah penalti yang anda bakal bayar kelak.

Memandangkan kita telah menolak permohonan tersebut, kita sebagai pemohon akan menghadapi kesukaran kerana rekod CCRIS tidak lagi cantik seperti sebelumnya.

Sebagai langkah berjaga-jaga, jangan tandatangan atau terima sebarang tawaran pinjaman rumah sebelum kita menyemak kemampuan kewangan terlebih dahulu.

Apa guna dapat beli sebuah rumah tetapi hakikatnya berdarah poket setiap bulan.

3. S&P (Sale and Purchase) Agreement

S&P Agreement atau Surat Perjanjian Jual Beli merupakan satu dokumen perjanjian di antara pemaju hartanah / pemilik hartanah dengan pembeli hartanah.

Surat perjanjian jual beli ini sepatutnya ditandatangani selepas kita mendapat pembiayaan pinjaman hartanah dari bank, bukan sebelumnya.

Baca : Ini Panduan Lengkap Beli Rumah Pertama Dengan Akaun 2 KWSP

Risiko jika kita menandatangani perjanjian sebelum anda berjaya mendapat pembiayaan pinjaman hartanah atau permohonan pinjaman hartanah kita gagal, nanti kena bayar penalti / denda pula.

Dalam proses ini, kita perlu mengupah peguam dalam urusan jual beli ini. Cara paling mudah adalah menggunakan khidmat peguam dari bank sahaja.

Kita sebagai pembeli perlu memastikan yang S&P Agreement tersebut:-

- Status hartanah merupakan status kediaman (perumahan).

- Bebas dari syarat nyata atau tersirat dan sekatan setakat tarikh S&P Agreement ditandatangani.

- Pemaju tidak boleh mengenakan apa-apa bebanan terhadap tanah berkenaan selepas tarikh S&P Agreement tanpa mendapat kelulusan anda.

- Harga dan jadual bayaran harga jualan iaitu seperti dalam S&P Agreement.

Biasanya, pemaju hartanah akan membantu kita untuk mendapatkan pinjaman perumahan menerusi panel bank mereka.

Sekiranya mereka gagal, kita sepatutnya menerima satu surat pemberitahuan tentang kegagalan permohonan pinjaman anda.

Satu perkara yang anda perlu tahu adalah, pemaju hartanah tidak akan bertanggungjawab terhadap kerugian yang kita alami. Kegagalan memperoleh pinjaman tidak boleh dijadikan alasan di atas kelewatan pembayaran ansuran bulanan rumah tersebut.

Sekiranya kita bercadang membeli rumah dalam masa terdekat, sila semak reputasi pemaju hartanah supaya tidak menghadapi masalah yang tidak diingini kelak.

Baca : Nak Beli Rumah Pertama, Fahamkan Kos-Kos Yang Kena Bayar

Apa yang penting di sini adalah, kita sebagai pembeli rumah perlu cakna dan fokus kepada proses beli rumah yang betul dan jangan terikut-ikut dengan orang lain.

Lantik ejen hartanah berdaftar yang sah dan paling utama, pastikan kita berkemampuan daripada segi kewangan.

Anda Nak Beli Rumah, Tapi Adakah Anda Tahu Tahap Kewangan Anda?

Takut-takut ianya kurang memuaskan, nanti nak apply pinjaman tak lepas pula.

- Bagaimana pula dengan hutang kad kredit, bayar tepat pada masanya atau tidak?

- Pernahkah anda terlibat dengan sebarang masalah undang-undang atau muflis?

- Berapa pula Debt to service ratio (DSR) anda?

Dengan TechRevo, kini anda boleh dapatkan laporan kewangan dengan cepat dan mudah.

Bukan itu sahaja, semua pengiraan berkenaan dengan permohonan pinjaman akan dilakukan berdasarkan apa yang bank mahu.

Yang lagi bestnya, di penghujung laporan nanti ada pilihan bank dengan tawaran terbaik khusus untuk anda.

Dengan harga promosi RM14.90, anda akan dapat:

✅ Ketepatan 99% pengiraan DSR + kelayakan pinjaman perumahan

✅ Laporan CCRIS untuk 12 bulan

✅ Kes undang-undang, muflis

Dapatkan laporan TechRevo hari ini juga -> https://tinyurl.com/techrevo